銜接著全球減碳勢在必行的趨勢,對以出口貿易和製造業為大宗的台灣來說,大量產業仰賴出口,容易受到國際政策的限制,受到這波浪潮衝擊的急迫性又更為明顯,其中尤以歐盟碳關稅CBAM的影響最為劇烈。一旦CBAM正式施行,不僅出口到歐盟的貨物會被課稅,也可能被接連跟進的各國施以課稅;製造業則容易在供應鍊上被客戶端要求要減碳,因為供應商的碳排量會被計算到品牌商(客戶)的數據上,以台灣的產業類型來說受到的壓力會比較大。

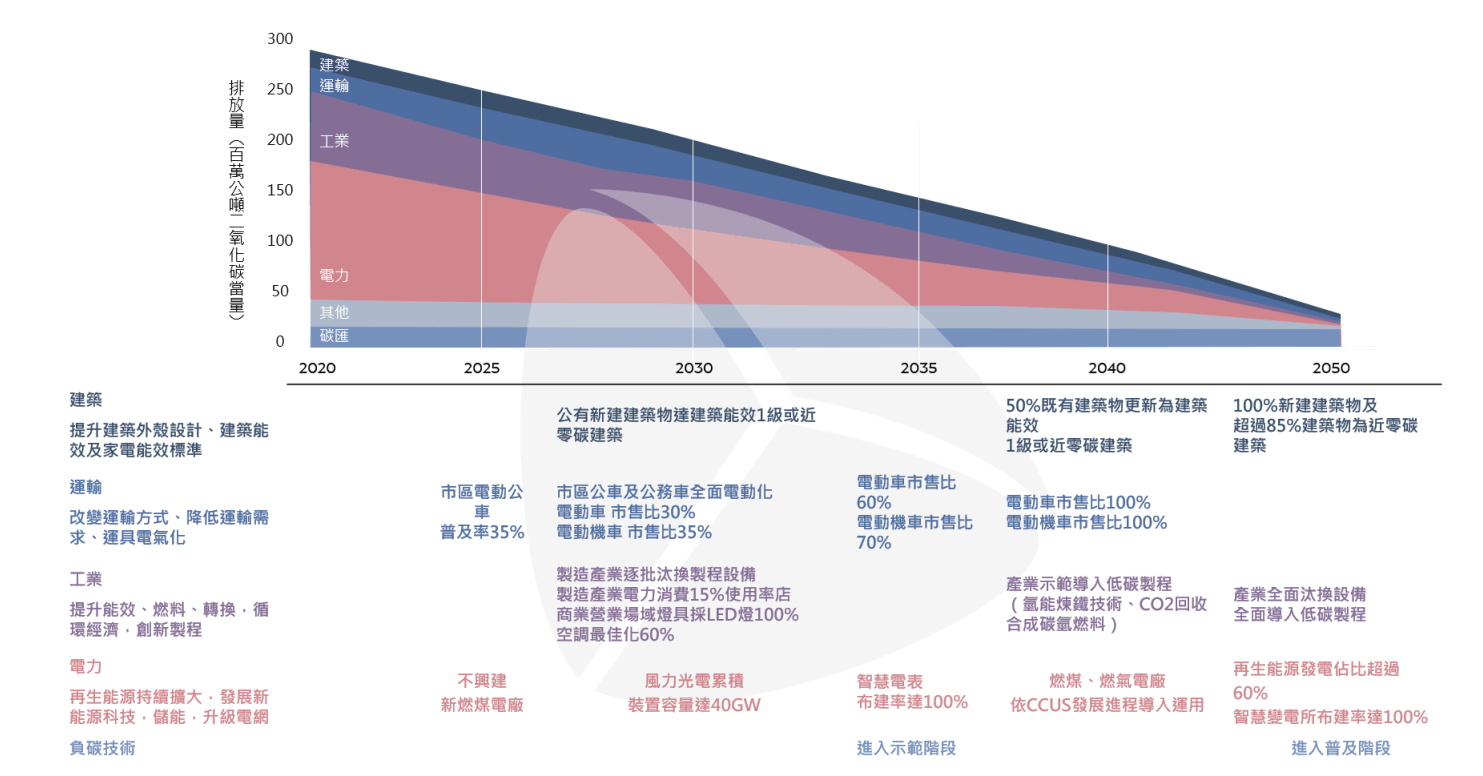

在這樣的背景下,今年(2022)三月正式公佈的2050淨零碳排路徑自然成了國內企業的最佳指引,在這份五大路徑(建築、運輸、工業、電力、負碳技術),四大策略(能源轉型、產業轉型、生活轉型、社會轉型)和二項基礎(科技研發、氣候法治修法)結合而成的路徑中,揭示了台灣如何跟上國際腳步,引領多項轉型,邁向2050淨零碳排的計畫。

臺灣2050淨零排放路徑 / 易境永續設計顧問有限公司統整

然而國際情勢千變萬化,這份路徑雖然立意甚佳,但後續成效與可行性還有待驗證,國內企業和相關人士需要等待後續配套措施公佈,來為2030的階段性目標制定計畫與行動,目前企業在碳排議題上的困境與碳焦慮大致有以下幾點:

再生能源不足,傳統能源用量低估

在2050淨零碳排路徑中,預計到了2050年,假設台灣的能源需求在2050年幾乎停滯,每年成長僅0.2%,60-70%用電量由再生能源提供,目前規劃的主要是以太陽能光電和風電來供應,然而這兩者的發展目前落後不少進度,原本預計在2025要達到占比20%,但2021的實際表現僅6%,倘若2025年實現非核家園或繼續調降核電比例,火力發電的用電量將持續上升,無疑又將增加碳排,再加上國內再生能源的總量不足,自然會影響到企業的減碳選項。

Landscape Photography of Factory / Pixabay / Pexels

碳費政策懸而未決

前篇中我們有提到碳稅與碳費的區別,一般來說政府課徵碳稅或碳費的原因不外乎一來以價制量,促使企業積極減排,同時收取的費用可用於相關產業補助,另外在CBAM等碳關稅正式上路時,也可以為企業做費用上的抵免,在現今的環境下可說勢在必行,國內各企業也有此認知,然而目前相關政策仍停留在規劃階段。

American dollar bills and vintage light box with inscription /

Karolina Grabowska / Pexels

碳盤查機構有限,缺乏國際性交易平台

碳盤查是降低碳排的首要工作,有了現階段的數據才能藉此訂定目標、制定計畫。國內目前通過核准可執行碳盤查的機構僅九家,相較於約有19萬有需求的企業,明顯供不應求。有些企業有心減排卻受限於盤查隊伍大排長龍。此外,台灣內部整體的減排方式有限,而碳權交易可以舒緩一部分的總量問題;但迄今國內並無任何國際性的碳權交易平台可供企業使用,降低了策略與執行方式的彈性。

在以上種種處境下,企業必然是期望能夠整合政策,量身打造合適的減碳策略以順應國際趨勢,正面提升企業價值,然而企業該如何為減碳備戰?

減碳策略

- 完成碳盤查,盤點自身現況。

- 根據產業與規模、發展方向設定減碳目標,並以科學基準打造合適的減碳目標與路徑。

- 建立自身碳定價與碳存簿,憑藉國內外政策及企業產品定位評估碳風險。

- 進行碳權開發與碳權交易,增加可用碳權;進一步挑戰碳中和的可能。

- 與時俱進跟上國際碳市場的趨勢,隨時調整合適的減碳策略。

- 以節能綠建築為主軸設計的淨零建築,將引響力擴張至建材與工法的隱含碳排,以宏觀的角度看建築物的全生命週期碳排。。

大體而言,台灣企業一方面被世界潮流推著向前,不跟著拿出具體的減排措施便面臨喪失訂單或被課碳關稅的局面;另一方面又必須配合政府政策,在制定明確實行政策之前,往往得由企業先自行摸索嘗試,並且自行吸收先期成本。此時若有能力擬定出一套完整可行的減碳策略,不僅將有助於在國際的淨零競賽中後來居上,更能為企業實踐ESG加分。

更多文章